Ровно год назад, 17-го Октября 2016-го года, OSFI (The Office of the Superintendent of Financial Institutions), ввёл в действие новые, на тот момент, правила выдачи ипотечных кредитов. Наиболее неприятная часть этих правил — это стресс-тест для покупателей жилой недвижимости, с первоначальным взносом менее 20%.

Сегодня, 17-го Октября 2017 года, главный канадский финансовый регулятор, видимо решил отметить таким образом годовщину, того знаменательного события, опубликовав окончательный вариант пакета изменений в правила выдачи ипотечных кредитов — Guideline B-20 − Residential Mortgage Underwriting Practices and Procedures.

Ранее

Ранее, этим летом, регулятор уже публиковал предварительную версию, с которой могли ознакомиться общественность и специалисты в данной области. После опубликования, OFSI установила срок, который истекал 17-го Августа 2017-го года, в течение которого, общество и заинтересованные стороны, могли предоставить свои предложения, изменения и критику предлагаемого к принятию, нормативного акта, стремившегося внести определённые ужесточения в порядок выдачи ипотечных кредитов в Канаде. К означенному сроку, главный канадский финансовый регулятор, получил более двухсот обращений по этому поводу.

Я не хочу в данный момент обсуждать детали, но могу сказать, что основной финансовый регулятор не стал ничего особенно менять, но сделал некоторые уточнения формулировок. А для любителей деталей, ссылка на сопроводительное письмо OSFI.

Что было? Что будет?

Итак, давайте обратимся, к самой сути документа. Какие же изменения нас ждут?

Ранее, проводить квалификацию заёмщика, т.е. проводить расчёты максимально возможной ипотечного кредита можно было двумя способами: на основе плавающей (Variable Rate) и фиксированной процентной ставки. Все знают, что % по плавающей ставке ниже, но и квалифицироваться на неё было сложнее.

Почему?

Потому, что в расчёт бралась совсем другая ставка. А именно та, которая считается возможной на протяжении периода, на который заключён договор (2, 3, 5 лет). Например банк соглашался выдать вам моргидж на основе своего Prime Rate (например 2,85% годовых), минус скидка, например -0,60%. Т.е. реально ваш кредит обходился бы вам в 2,25% годовых. Но для того чтобы квалифицироваться на такие условия, Кредитор, должен был удостовериться, что вы сможете вносить регулярные платежи, даже если ставка повысится до 4,84% годовых. Соответственно ваш доход должен был соответствовать.

Поэтому те, кто не мог квалифицироваться на ипотечный кредит с плавающей процентной ставкой, часто выбирали фиксированную ставку по ипотечному кредиту. Делали они так потому, что для квалификации на получение моргидж на 5 лет с фиксированной процентной ставкой, брали в расчёт реальную ставку, например, на тот момент, 2,6% годовых. Не велика потеря, правда? Это позволяло увеличить максимально возможную сумму кредита, приблизительно на 15 %. Да и рисков меньше.

Как это повлияло на рынок Ипотечного Кредитования? С момента введения новых правил получения мортгидж, в 2016-м году, к Августу 2017-го года количество застрахованных Ипотечных Кредитов, т.е. с суммой первоначального взноса менее 20%, сократилось на 4,5%. За этот же период, количество незастрахованных кредитов, т.е. кредитов с даунпейментом более 20%, увеличилось на 17,3%. Это говорит о том,что люди, любыми методами пытались собрать суммы превышающие тот самый порог в 20% от стоимости их Недвижимости.

Стресс-Тест для Всех!

Как я уже сказал выше, основное нововведение — это то, что если ранее стресс-тесту, должны были подвергаться только заёмщики с перевоначальным взносом в 20% и менее, то согласно новым правилам, такому же стресс-тесту станут подвергаться и те, кто берёт обычный (Conventional) мортгидж, внося, в качестве первоначального взноса, сумму более 20% от стоимости покупаемого жилья.

Итак, согласно новым правилам, Заёмщик с первоначальным взносом в 20% и более должен квалифицироваться по средней фиксированной ставке по ипотечному кредиту сроком на пять лет, публикуемой Банком Канады (five-year benchmark rate published by the Bank of Canada), на момент написания статьи, эта ставка составляет 4,89% годовых. Второй вариант — квалифицироваться по реальной фиксированной ставке, по которой Заёмщик получает данный кредит, увеличенной на 2%. Т.е. на данный момент можно находить ипотечные кредиты по ставке менее 3% годовых. Но прибавив 2%, как требует того Стресс-тест, выходим приблизительно на расчётные 4,89% годовых.

Когда?

Новые правила вступают в действие, начиная с 1-го Января 2018-го года! Таким образом у тех, кому эти изменения могут навредить, ещё есть время, для того чтобы купить новый дом или просто сделать рефинансирование у нового Кредитного Учреждения.

Хорошие Новости!

Новые правила по квалификации для получения ипотечного кредита, не применяются в случае, если Вы обновляете текущий моргидж, в том же самом Кредитном Учреждении.

LTV (Loan-to-Value)

Главный финансовый регулятор, требует от Кредитных Организаций, улучшить соотношение Loan-to-Value (соотношение суммы кредита к стоимости залога), таким образом, чтобы оно отражало существующие риски и соответствовало изменяющейся ситуации на рынке Недвижимости и в экономике в целом.

OSFI налагает запрет, на попытки обойти существующие ограничения пределов допустимого соотношения Loan-to-Value.

Всем Кредитным Учреждениям, регулируемым Федеральным Правительством, запрещено, с помощью других Кредитных Учреждений, или методом комбинации Ипотечного Кредитования и других Кредитных продуктов, обходить максимально допустимые пределы соотношения суммы ипотечного кредита, к стоимости залога (Loan-to-Value Ratio)

Другими словами, как раньше взять у другого Кредитора недостающую сумму, в виде second mortgage или кредитной линии, теперь не получится.

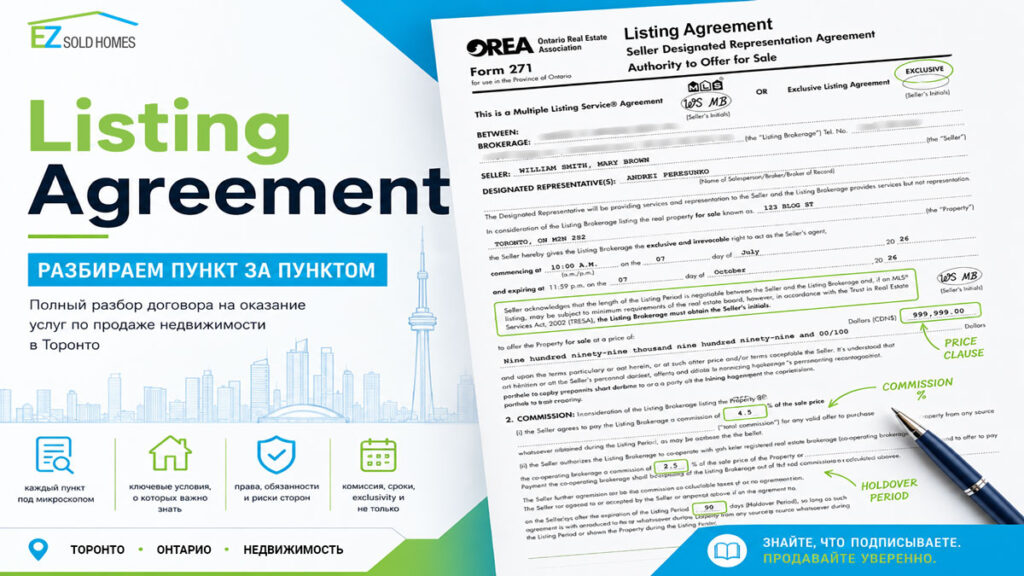

- Listing Agreement — Разбираем Пункт за Пунктом

На то, чтобы полностью разобрать этот договор в три страницы, придётся потратить часа два, вряд ли меньше. Если же этого не сделать, тогда клиент будет не полностью информирован о правах и обязанностях (как своих, так и своего агента), а от этого возникает недоверие и появляются мифы. Давайте заранее разберём Listing Agreement пункт за пунктом, чтобы не делать этого впопыхах.

На то, чтобы полностью разобрать этот договор в три страницы, придётся потратить часа два, вряд ли меньше. Если же этого не сделать, тогда клиент будет не полностью информирован о правах и обязанностях (как своих, так и своего агента), а от этого возникает недоверие и появляются мифы. Давайте заранее разберём Listing Agreement пункт за пунктом, чтобы не делать этого впопыхах. - Работа с Риэлтором — Form 810Так как Form 810 — Working with a REALTOR, является неотъемлемой частью пакета документов на оказание услуг по продаже или покупке Недвижимости в Онтарио, давайте детально разберём этот бланк, пункт за пунктом.

- Buyer Representation Agreement — Разбираем Пункт за ПунктомНа то, чтобы полностью разобрать этот договор в три страницы, придётся потратить часа два, вряд ли меньше. Если же этого не сделать, тогда клиент будет не полностью информирован о правах и обязанностях (как своих, так и своего агента), а от этого возникает недоверие и появляются мифы. Давайте заранее разберём Buyer Representation Agreement пункт за пунктом, чтобы не делать этого впопыхах.

Как очередное ужесточение повлияет на нас?

На Покупателей Недвижимости с первоначальным взносом менее 20%

НИКАК! Для вас действуют такие же требования относительно Стресс-Тестов, начиная с Октября 2016-го года. Так что в Вашем положении, ничего не изменится.

На Покупателей Недвижимости с первоначальным взносом более 20%

Максимально возможная сумма Ипотечного Кредита, для Вас уменьшится. На сколько? Если мы говорим о покупке дома за $1 000 000, с первоначальным взносом в 20%, то ваша покупательская способность снизится примерно на 15%.Так что, если у Вас есть подобные планы, то я бы посоветовал поторопиться, чтобы закрыть сделку до 1-го Января 2017-го года. Тем более, что цены на низкоэтажное жильё, так сильно упали, что даже сейчас, остаются лакомым кусочком. Хотя суперпредложений, по бросовым ценам стало гораздо меньше.

На Владельцев делающих рефинансирование

Если вы остаётесь с тем же Кредитором, то для вас ничего не изменится, после 1-го Января 2018-го года. В случае, если вы решили переметнуться к кому-либо другому, то стоит поторопится.

Как отреагирует Рынок Недвижимости Торонто GTA?

Ну скорее всего, сейчас его будет ждать определённое оживление, ввиду того, что Покупатели, которые были в некоторой нерешительности и хотели понаблюдать за развитием событий, оценив новые предложения Федерального Правительства, ринутся покупать. Это, в сочетании с тем фактом, что Рынок недвижимости Торонто оттолкнулся от дна и обычным сезонным всплеском, может создать нездоровый ажиотаж в некоторых сегментах рынка.

Теперь немного мата!

Буду бить аккурано, но сильно!

Знаете, мне действия, как Федерального, так и Онтарийского Правительств, напоминают попытки создания себе алиби. Помните эпизод в «Бриллианотовой Руке» — «А моё алиби? — Да! Ты остаёшься со следами насилия на лице.»

Ещё приходит в голову сторож со склада, который сам навёл, сам открыл ворам двери и получет свою долю. Правительство ведёт себя очень похожим образом! Сперва получив все политические дивиденды, от того роста в экономику страны, который был внесён бумом на рынке Недвижимости Торонто и Ванкувера. А потом типа, «обеспокоились» доступностью жилья в этих городах — «Мы же не бездействовали, мы же всё исследовали, пытались остановить это безумие на Рынке Недвижимости!»

Слушайте, ну серьёзно, если они хотели остановить этот нездоровый рост цен, который был и в Торонто и в Ванкувере на протяжении трёх лет, то это нужно было делать раньше. Соответственно 15% налог на иностранных инвестров, нужно было вводить, года полтора-два назад. А в Марте-апреле 2017-го, когда рынок недвижимости Торонто и так стал задыхаться, не нужно уже на нём топтаться и добивать ногами. Дайте ему вздохнуть.

Если вы хотите решить вопрос с доступностью жилья,

Если вы действительно хотите решить вопрос с доступностью жилья, ну введите какую-то программу с субсидированной процентной ставкой, для тех кто покупает себе первое жильё. А то иначе, это выглядит исключительно как разговоры о доступности. Какая доступность, если средняя цена объекта Жилой Недвижимости в Торонто GTA, в Сентябре составила $775 546. Какая разница уже, какой у тебя в наличии даунпеймент, 5%, 10%? Даже при наличии 20% в качестве первоначального взноса, сумма моргидж составит $620 000. Таким образом, Покупатель, скажем семья, должны показать доход более $100 000 в год. А после введения новых правил, эта сумма скорее всего перевалит за $120 000/год и это точно не средний доход молодой семьи в Торонто GTA!

На этом, пожалуй, и закончим рассуждения на тему Новые Правила Выдачи Ипотечных Кредитов !

- Недвижимость Торонто — Июнь 2026Рынок Недвижимости Торонто укрепляется. Продажи выросли на впечатляющие 9,4%. Лидером роста оказался сегмент Condo (+14%). В пригородах Продажи выросли во всех сегментах. При этом Цены немного скорректировались относительно предыдущего месяца, но по прежнему ниже прошлогодних цен, однако разрыв сокращается довольно активно.

- Недвижимость Торонто — Май 2026Рынок недвижимости Большого Торонто в Мае 2026-го года продолжил укрепляться. Покупательская активность растет, а предложение падает, что медленно, но уверенно ведет к смене рыночных циклов. — Цены нащупали дно и идут вверх — Цена по индексу HPI плавно, но стабильно растет с Января. — Плюс $100,000 к средней цене: Коснувшись дна в Январе, к Маю средняя стоимость жилья выросла почти на $100 000. Шанс для покупателей: Несмотря на весенний рост, цены все еще остаются ниже прошлогодних показателей. В сочетании со снижением стоимости займов это улучшает доступность жилья и мотивирует покупателей переходить к активным действиям.

- 55 Mercer St., #2212, TorontoИспытайте все преимущества концепции «10-минутного стиля жизни» (10-Minute Lifestyle) в престижном жилом комплексе. Расположенный на высоком этаже, люкс Suite 2212 порадует вас обилием солнечного света благодаря востребованной южной стороне, а через панорамные окна от пола до потолка открываются захватывающие виды на Си-Эн Тауэр (CN Tower), стадион Роджерс Центр (Rogers Centre), городской пейзаж и мерцающую гладь озера. Этот элегантный интерьер с открытой планировкой, созданный в духе современной изысканности, отличается премиальным покрытием пола из широкой доски и минималистичной кухней «шеф-уровня» со встроенной бытовой техникой, которая безупречно сочетает в себе стиль и функциональность. Кухня и гостиная представляют собой единое гармоничное пространство.