ЧаВо по Ипотечному Кредитованию в Канаде

Какую сумму Ипотечного Кредита я получу?

Первое что потребуется знать, для определения максимально возможной суммы кредита – это размер Вашего дохода, до уплаты налогов, а также размер текущего долга и ежемесячных платежей. В случае, когда мы говорим о недвижимости, которая является Вашим основным местом жительства, вычислите 32% от суммы вашего дохода до уплаты налогов. Этот коэффициент называется Gross Debt Service (GDS) – это будет максимально возможная сумма, которая может быть направлена на оплату ипотечного кредита, налога на недвижимость и отопления. А в случае квартиры в кондоминиуме, ещё и половину коммунальных платежей.

Второй коэффициент называется Total Debt Service (TDS) и максимальная его граница находится на уровне 40% от вашего дохода до уплаты налогов. Этот коэффициент состоит из всего рассмотренного выше, т.е. GDS плюс ежемесячные выплаты по долгам, включая кредиты на покупку автомобиля, кредитным карточкам и различным кредитным линиям.

Та сумма, которая окажется меньше и будет максимально возможной для Вас, суммой Ипотечного Кредита!

Некоторые Кредиторы, могут поднимать эти лимиты на 3-6 %, в случае отличной кредитной истории и рейтинга.

Минимальный размер Первоначального Взноса (Down Payment) при покупке дома

Начиная с 15 февраля 2016 года, минимальный размер Первоначального взноса, при покупке основного места жительства рассчитывается исходя из следующих требований:

Для домов цена которых не превышает $500 000, минимальная сумма Первоначального Взноса составляет 5%. Например, Вы покупаете квартиру стоимостью $400 000. Значит, Ваш минимальный Первоначальный Взнос составит $400 000 x 0.05 = $20 000

Для домов, цена которых лежит в пределах от $500 000 до $1 000 000, минимальная сумма Первоначального Взноса составляет 5% на первые $500 000 и 10% на остаток суммы. Например, Вы покупаете Таунхаус, цена которого составляет $900 000. Значит, Ваш Первоначальный Взнос составит: $500 000 х 0,05 + $400 000 х 0,1= $25 000 + $40 000 = $65 000.

Для домов стоимостью $1 000 000 и более, минимальный размер Первоначального Взноса составляет 20%

В дополнение к Первоначальному Взносу, от Вас потребуют подтвердить наличие средств, достаточных для оплаты всех дополнительных расходов по сделке (юридические услуги, оценка и прочее)

Вне зависимости от суммы вашего Первоначального Взноса, это должны быть Ваши собственные средства или дар от члена Вашей семьи. Эти средства, не могут быть взяты в долг. Кредитор, может потребовать письмо, подтверждающее родство и то, что эти деньги являются подарком, а не взяты в долг. Желательно, чтобы деньги находились на Вашем банковском сберегательном (а не расчётном) счете, за 90 дней до получения Ипотечного Кредита.

Ипотечные Кредиты с Первоначальным взносом менее 20%, должны быть обеспечены Страховкой от Неплатежей по Ипотечному кредиту, которую можно получить в одной из трёх организаций — CMHC, Genworth Financial Canada or Canada Guaranty.

Что такое Страховка от неплатежей по кредиту (Mortgage Default Insurance)?

Страховка от неплатежей по Ипотечному Кредиту, предоставляется одной из трёх организаций: Canada Mortgage and Housing Corporation (CMHC) – это государственная корпорация, Genworth Financial Canada или Canada Guaranty. Эта Страховка, необходима, для получения Ипотечного Кредита, если Первоначальный Взнос составляет сумму, менее 20% от стоимости недвижимости. Страховая премия, составит от 0,6% до 4,50%, от общей стоимости, покупаемого объекта недвижимости, и обычно, может быть добавлена к основной сумме Ипотечного Кредита. Эта Страховка, защищает не вас, а Кредитора, в случае если Вы, прекратите совершать своевременные платежи по Ипотечному Кредиту.

Обычный (Conventional) кредит и кредит с Высоким Соотношением (High-Ratio)

Обычный (Conventional) ипотечный кредит — это кредит, с Первоначальным взносом в 20% и более от стоимости недвижимости. Соотношение кредита и стоимости будет 80%. Такой ипотечный Кредит, обычно не требует Страховки от Неплатежей (Mortgage Default Insurance).

Если ваш Первоначальный Взнос менее 20% от стоимости недвижимости, то это кредит с Высокоим Соотношением кредита к стоимости (High-Ratio). Чтобы получить подобный Ипотечный Кредит, обычно потребуется купить страховку от неплатежей (Mortgage Default Insurance)

Смогу ли я получить Ипотечный Кредит на покупку дома?

Да, если квалифицируетесь. В принципе, Покупатель, имея даже 5% Первоначального Взноса, может быть квалифицирован, на получение Ипотечного Кредита для покупки жилья. И возможно, даже на то, чтобы сделать в нём ремонт. Для Ипотечных Кредитов с Первоначальным взносом менее 20%, потребуется Страховка от Неплатежей (Mortgage Default Insurance).

Получите Предварительное Согласие на выдачу Ипотечного Кредита

Это просто отличная идея – получить Предварительное Согласие на выдачу Ипотечного Кредита, перед тем как “отправляться за покупками”. Кредитор оценит вашу финансовую ситуацию и максимальную сумму Ипотечного Кредита. После этого, Кредитор выдаст Вам письмо, с указанием максимальной суммы кредита и зафиксирует процентную ставку, на определённый период. Обычно, до 90 дней. Предварительное Согласие на выдачу Ипотечного Кредита – не является гарантией его получения.

У вас затребуют следующие документы:

Удостоверение личности (например Водительское Удостоверение)

Справку с места работы, с указанием должности и заработной платы

Подтверждение всех возможных источников доходов

Детальную информацию о состоянии ваших банковских счетов, займов и прочих долгов

Источник и размер Первоначального Взноса

Подтверждение средств для погашения дополнительных расходов по сделке

Что такое Первоначальный взнос (Downpayment) ?

Первоначальный взнос (Downpayment) – это та часть стоимости вашей недвижимости, которую вы в состоянии оплатить сами. С этой суммой вы должны определиться в самом начале процесса.

Чем больше сумма вашего Первоначального Взноса, тем меньше будет ваш ежемесячный платёж, сумма долга и сумма процентов по кредиту. Эти суммы, могут быть крайне значительны, если их сложить на протяжении всего периода.

Но в некоторых случаях, на первый план выходит не размер платежа, а сама возможность получения Ипотечного кредита. В любом случае, чем больше размер Первоначального Взноса, тем менее требователен будет Кредитор.

Как купить дом с Первоначальным Взносом 5%?

Есть множество Кредиторов, которые предлагают программы Ипотечного Кредитования, с размером Первоначального Взноса в 5%. В случаях, когда первоначальный взнос, составляет менее 20% от стоимости недвижимости, Ипотечный Кредит, должен быть застрахован для того, чтобы защитить Кредитора от неплатежей.Как выплатить Ипотечный Кредит (Mortgage) быстрее?

Есть несколько путей, для того, чтобы уменьшить срок выплаты Ипотечного Кредита:

Выбрать ускоренное расписание платежей

Выбрать меньший срок амортизации

Вносить дополнительные платежи

Ежемесячные расходы на содержание жилья

Нет нужды говорить о том, что вместе недвижимостью, Вы приобретаете и финансовые обязательства. Некоторые из них, например, Налог на Недвижимость (Property Tax), могут начисляться не ежемесячно, поэтому их будет необходимо перераспределить. Вот некоторые из этих расходов:

Платежи по Ипотечному Кредиту (Mortgage Payment)

Для большинства Покупателей, это самая крупная статья расходов. Эта сумма может сильно отличаться от случая к случаю и будет зависеть от множества факторов.

Налог на Недвижимость (Property Tax)

Может уплачиваться двумя способами – либо удерживаться вместе с платежом по Ипотечному Кредиту, либо уплачиваться Вами, напрямую в муниципалитет.

Налог на Школы (School Taxes)

В некоторых муниципалитетах, эта часть налогов включена в сумму Налога на Недвижимость (Property Tax), а в других вносится отдельно

Коммунальные Платежи (Utilities)

Отопление, газ, электричество, вода и канализация, телефон, интернет, телевидение и т.д.

Поддержание дома в хорошем состоянии

Дом требует ухода и Вам придётся делать это самому или оплачивать эти услуги. Начиная с уборки снега и стрижки газона и заканчивая ремонтом, от покраски до ремонта крыши и т.д.

Что такое фиксированная ставка по Ипотечному Кредиту ( Fixed Rate Mortgage)?

Фиксированная Процентная Ставка – установлена на оговоренный срок, обычно на 4-5 лет. Это даёт вам уверенность в том, сколько вы будете платить на протяжении оговоренного периода.

Что такое Плавающая Процентная Ставка (Variable Rate Mortgage)?

В случае, когда ставка по Ипотечному Кредиту Плавающая (Variable Rate Mortgage), она изменяется вместе с Базисной Процентной Ставкой (Prime Rate). Если процентная ставка снижается, то большая часть вашего платежа идёт на погашение основной суммы кредита. А если повышается, то соответственно, наоборот. Привлекательность таких кредитов, заключается в том, что ставка по ним заметно ниже, чем по кредитам с Фиксированной Процентной Ставкой. Но не забывайте о том, что и риски выше.

Хотите знать больше о Моргидж?

Ипотечный калькулятор

Калькулятор Ипотечных Платежей, способен рассчитать регулярные платежи, показать соответствующие расчёты амортизации и представить их в графическом виде. Если Вы покупаете недвижимость, этот Ипотечный Калькулятор, может помочь Вам проверить и сравнить несколько возможных вариантов, оценить регулярные платежи, график погашения, а также сравнить варианты ставок кредитования и первоначальных взносов. Здесь Вы также, сможете рассчитать страховку от неплатежей по кредиту (Mortgage Default Insurance) и налог на переход права собственности на землю (Land Transfer Tax (LTT)).

- Недвижимость Торонто — Июнь 2026

Рынок Недвижимости Торонто укрепляется. Продажи выросли на впечатляющие 9,4%. Лидером роста оказался сегмент Condo (+14%). В пригородах Продажи выросли во всех сегментах. При этом Цены немного скорректировались относительно предыдущего месяца, но по прежнему ниже прошлогодних цен, однако разрыв сокращается довольно активно.

Рынок Недвижимости Торонто укрепляется. Продажи выросли на впечатляющие 9,4%. Лидером роста оказался сегмент Condo (+14%). В пригородах Продажи выросли во всех сегментах. При этом Цены немного скорректировались относительно предыдущего месяца, но по прежнему ниже прошлогодних цен, однако разрыв сокращается довольно активно. - Недвижимость Торонто — Май 2026Рынок недвижимости Большого Торонто в Мае 2026-го года продолжил укрепляться. Покупательская активность растет, а предложение падает, что медленно, но уверенно ведет к смене рыночных циклов. — Цены нащупали дно и идут вверх — Цена по индексу HPI плавно, но стабильно растет с Января. — Плюс $100,000 к средней цене: Коснувшись дна в Январе, к Маю средняя стоимость жилья выросла почти на $100 000. Шанс для покупателей: Несмотря на весенний рост, цены все еще остаются ниже прошлогодних показателей. В сочетании со снижением стоимости займов это улучшает доступность жилья и мотивирует покупателей переходить к активным действиям.

- 55 Mercer St., #2212, TorontoИспытайте все преимущества концепции «10-минутного стиля жизни» (10-Minute Lifestyle) в престижном жилом комплексе. Расположенный на высоком этаже, люкс Suite 2212 порадует вас обилием солнечного света благодаря востребованной южной стороне, а через панорамные окна от пола до потолка открываются захватывающие виды на Си-Эн Тауэр (CN Tower), стадион Роджерс Центр (Rogers Centre), городской пейзаж и мерцающую гладь озера. Этот элегантный интерьер с открытой планировкой, созданный в духе современной изысканности, отличается премиальным покрытием пола из широкой доски и минималистичной кухней «шеф-уровня» со встроенной бытовой техникой, которая безупречно сочетает в себе стиль и функциональность. Кухня и гостиная представляют собой единое гармоничное пространство.

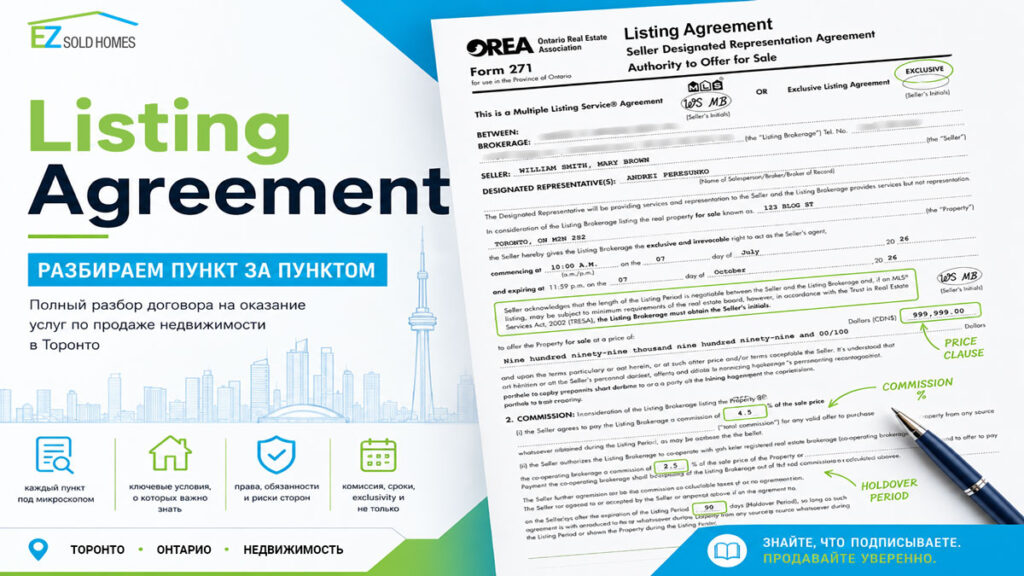

- Listing Agreement — Разбираем Пункт за ПунктомНа то, чтобы полностью разобрать этот договор в три страницы, придётся потратить часа два, вряд ли меньше. Если же этого не сделать, тогда клиент будет не полностью информирован о правах и обязанностях (как своих, так и своего агента), а от этого возникает недоверие и появляются мифы. Давайте заранее разберём Listing Agreement пункт за пунктом, чтобы не делать этого впопыхах.

- Недвижимость Торонто — Апрель 2026. Рынок разворачиваетсяАпрельские данные указывают на плавный разворот рынка недвижимости Торонто GTA. Несмотря на негативный новостной фон, рынок демонстрирует устойчивость: Цены и Продажи показывают умеренный рост с январского минимума. Разберем на графиках, почему это «тихое» восстановление может быть признаком реальной силы рынка Торонто

- Недвижимость Торонто — Март 2026Продажи за год выросли на 1,7%. Этот рост не такой большой, но это уже вторая, за последний год, попытка Рынка Недвижимости Торонто GTA перейти к росту. Пусть она будет успешной!